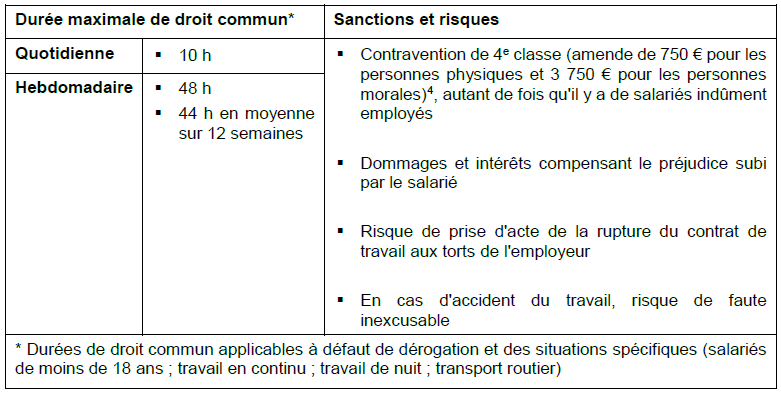

La rémunération des heures supplémentaires décomptées depuis le 1er janvier 2019 bénéficie d’une exonération partielle de cotisations salariales et, dans la limite de 5 000 € par an, d’une exonération d’impôt sur le revenu. Ces exonérations sont-elles applicables lorsque la durée maximale du travail est dépassée ?

ATTENTION : la solution applicable à l’exonération de cotisations salariales n’est pas la même que pour la déduction forfaitaire patronale.

Exonération de cotisations salariales

Le texte relatif à l’exonération de cotisations salariales, applicable depuis le 1er janvier 2019, ne subordonne pas son application au respect des dispositions relatives à la durée du travail. Ainsi, dans le silence des textes, même si la durée maximale du travail est dépassée, l’exonération devrait rester applicable à la rémunération des heures supplémentaires.

Elle serait également applicable à la rémunération des heures complémentaires en cas de dépassement des limites d’heures complémentaires (10e ou tiers de la durée contractuelle et durée légale).

Néanmoins, le dépassement des durées maximales et des limites d’heures complémentaires reste sanctionné.

Déduction forfaitaire patronale

La déduction forfaitaire patronale applicable aux heures supplémentaires dans les entreprises de moins de 20 salariés est, quant à elle, subordonnée au respect par l’employeur des dispositions légales et conventionnelles relatives à la durée du travail.

Ainsi, en cas de dépassement des durées maximales de travail (Circ. DSS 422 du 27 novembre 2007) ou des limites d’heures complémentaires, la déduction forfaitaire patronale ne peut pas être appliquée.

Rappel des durées maximales et des risques afférents

Attention : la charge de la preuve du respect des durées maximales repose sur l’employeur.